Таблица по срокам хранения документов организации

Внимание!

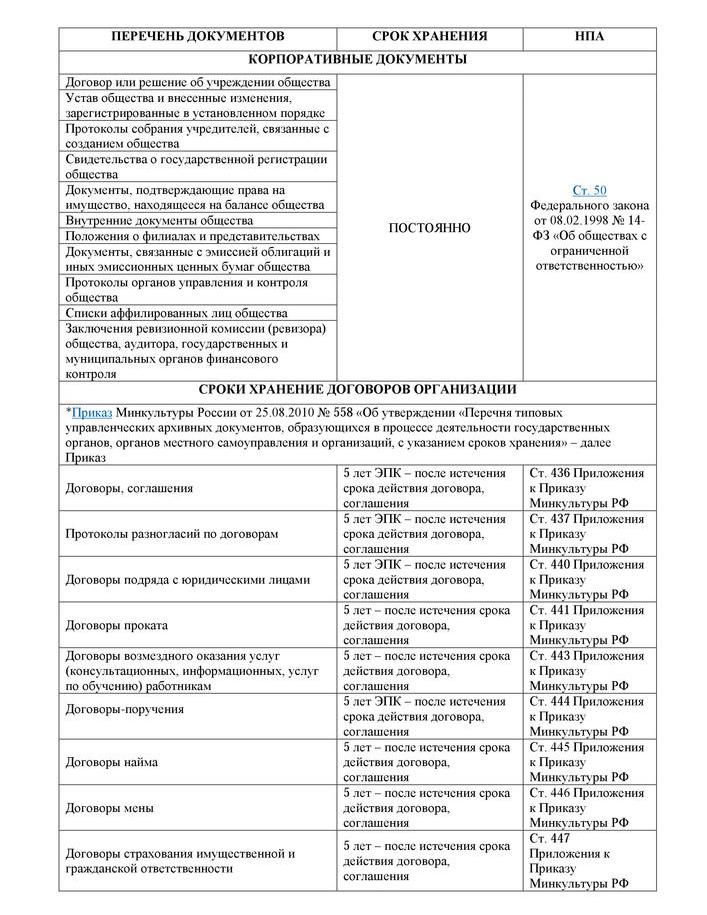

В каждой организации ведется множество различных документов. Все они имеют разную степень важности и у каждого есть свой срок хранения. В этом посте представлена сводная таблица по срокам хранения корпоративных и кадровых документов организации.

Срок хранения документов регламентируется следующими основными документами:

- Приказ Минкультуры России от 25.08.2010 № 558 «Об утверждении «Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения».

- Постановление Правительства РФ от 16.04.2003 № 225 «О трудовых книжках» (вместе с «Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей».

- Трудовой кодекс РФ от 30.12.2001 № 197-ФЗ.

Напомню, что соблюдение всех существующих сроков необходимо для избежания в будущем множества проблем.

Ответственность за нарушение сроков хранения документов

Ст. 27 Федерального закона «Об архивном деле в Российской Федерации» от 22.10.2004 N 125-ФЗ гласит:

Юридические лица, а также должностные лица и граждане, виновные в нарушении законодательства об архивном деле в Российской Федерации, несут гражданско-правовую, административную и уголовную ответственность, установленную законодательством Российской Федерации.

Как предусмотрено в ч. 2 ст. 13.25 КоАП РФ:

Неисполнение обществом с ограниченной (дополнительной) ответственностью обязанности по хранению документов, которые предусмотрены законодательством об обществах с ограниченной ответственностью и принятыми в соответствии с ним нормативными правовыми актами и хранение которых является обязательным, а также нарушение установленных порядка и сроков хранения таких документов влечет наложение административного штрафа на должностных лиц в размере от 2500 до 5000 рублей; на юридических лиц – от 200 тыс. до 300 тыс. рублей.

Самой дорогой потерей для организации может стать утрата первичных учетных документов.

Согласно ст. 120 НК РФ отсутствие первичных документов признается грубым нарушениям правил учета доходов и расходов. К ним относятся отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета и систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

В соответствии с п. 6.8 Положения о документах и документообороте в бухгалтерском учете, утвержденного приказом Минфина СССР от 29.07.1983 г. N 105:

В случае пропажи или гибели первичных документов руководитель предприятия, учреждения назначает приказом комиссию по расследованию причин пропажи, гибели.

В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии оформляются актом, который утверждается руководителем предприятия, учреждения. Копия акта направляется вышестоящей организации.

НК РФ также предусматривает ответственность главного бухгалтера за сохранность первичных документов. Именно он принимает решение о выдаче документов сотрудникам других структурных подразделений организации. В случае утраты первичных документов, счетов-фактур и регистров бухгалтерского учета минимальный штраф составит 5000 рублей, сумма максимального может достигать 150 000 рублей.

Скачать полную таблицу вы можете по ссылке.

- Ликвидация ООО: пошаговый алгоритм

- Таблица по срокам в Законе о госзакупках (44-ФЗ) актуализирована

- Все таблицы по срокам pro bono

- Присоединение по всем правилам: пошаговая инструкция

- Если у ООО несколько учредителей, какой пункт в устав лучше внести

- 5 способов непрямого владения долей в уставном капитале

- Пятнадцать полезных таблиц по срокам

- Таблица судебной практики по способам обеспечения исполнения обязательств

- Таблица судебной практики по порядку приобретения статуса участника ООО наследником доли

- Тонкости заключения предварительного договора и судебная практика

- Полезные ссылки по регистрации ООО

- Полезные ссылки по внесению изменений в ООО

Спасибо Вам огромное.

"Слона-то я и не приметил !"«Срок хранения документов регламентируется следующими основными документами»

ФЗ "О бухгалтерском учёте" от 06.12.2011 № 402-ФЗ

Статья 29. Хранение документов бухгалтерского учета

1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

2. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.