Майские оборотные ведомости 13 банков, среди которых 8 финансовых институтов — из топ-10 по активам, позволяют сделать вывод: до «дна» кризиса еще далеко. Ситуация в банковском секторе продолжает быстро ухудшаться: сокращаются активы и кредитные портфели, растут убытки.

Вместе с тем наметилась и позитивная тенденция — замедление роста просрочки. Кроме того, продолжается увеличение вкладов. Но причины этих событий обесценивают их значение. Замедление роста просрочки вызвано реструктуризацией кредитов, активизацией «схем» по выводу плохих долгов с банковских балансов и сокращением кредитного портфеля. Рост вкладов обусловлен гонкой процентных ставок, а также тем, что расходы населения сокращаются быстрее, чем доходы.

На рынке вкладов начал надуваться пузырь. Для многих банков основным источником финансирования стали вклады, и за этот весьма ограниченный ресурс банки ожесточенно конкурируют между собой. Не исключено, что новой фазой банковского кризиса станет не предсказываемый на осень кризис плохих долгов, а набеги вкладчиков на банки, которые могут возобновиться уже летом, если государство не остановит гонку процентных ставок.

Тенденции развития банковской системы

Основной сценарий, раскручивающийся с февраля в банковском секторе, таков:

1. Высокие ставки по кредитам ЦБ вынуждают банки сокращать кредиты, привлекаемые от регулятора.

2. Стремительно растут плохие долги.

3. Отток средств ЦБ и рост плохих долгов заставляют банки сокращать кредитные портфели.

4. Снижение кредитов предприятиям ведет к снижению их депозитов, что совместно с сокращением займов, привлекаемых от ЦБ, способствует падению активов банков.

5. Банки пытаются замещать ресурсы ЦБ вкладами, раскручивая гонку ставок.

Активы

Активы банков из выборки сократились за май на 4,3%, тогда как за апрель активы банковского сектора уменьшились на 1,7%. Основная причина снижения активов — отток средств ЦБ из банков (они сократились по выборке за май на 16,1%, по банковскому сектору за апрель — на 14,3% или на 479,3 млрд рублей).

Кроме того, валютные активы банковской системы существенно превышают ее валютные пассивы (на 1 мая — на 1,0 трлн рублей). Активная чистая валютная балансовая позиция из-за укрепления рубля (за май доллар ослабел относительно него на 6,8%, евро — на 1,1%) ведет к убыткам банков от переоценки валюты и, как следствие, к сокращению активов.

Лидером сокращения активов в мае стал Газпромбанк (на 6,4% или на 130,5 млрд рублей). За ним следуют ВТБ (сокращение на 2,5% или 68,7 млрд рублей) и «Уралсиб» (сокращение на 13,4% или 64,8 млрд рублей). Единственный банк в нашей выборке, увеличивший активы за май — Московский кредитный банк (+1,7 млрд рублей, +2,8%).

Основная причина роста активов Московского Кредитного Банка — высокие процентные ставки по вкладам, приведшие к росту вкладов за май на 1,2 млрд рублей (+9,1%).

Кредитный портфель

Кредитный портфель банков из выборки уменьшился за май на 4,2%, тогда как за апрель кредитный портфель банковского сектора сократился на 1,1%. Причины сокращения кредитного портфеля — не только рост плохих долгов, но и переоценка валютных кредитов. Действительно, валютный кредитный портфель банков из выборки уменьшился за май на 7,7%, а рублевый только на 1,5%.

Лидеры сокращения кредитного портфеля в мае — Газпромбанк (119,8 млрд рублей, или 8,8%), ВТБ (54,1 млрд рублей, или 2,9%) и Юникредитбанк (40,7 млрд рублей, или 8,2%). Наибольший рост кредитного портфеля в нашей выборке показал Росбанк (+6,9 млрд рублей, +1,9%).

Просрочка

Просрочка банков из выборки выросла за май на 10,4% (за апрель увеличение показателя по всему сектору составило 12,9%). Замедление роста просрочки связано, во-первых, с реструктуризацией кредитов; во-вторых, с активизацией «схем» по выводу плохих долгов с банковских балансов; в-третьих, с сокращением кредитного портфеля.

Идея «мусоросжигателя», очищающего балансы банков от плохих долгов, была забракована в России на самом высоком уровне. Однако без решения этой проблемы многие банки, особенно розничные, были бы просто парализованы. Раз гора не идет к Магомету, Магомет идет к горе: банки создают собственные «мусоросжигатели» или обращаются к коллекторам за помощью в выводе токсичных активов.

Лидеры роста просрочки в мае — ВТБ (20,8 млрд рублей или 28,7%), Росбанк (2,7 млрд рублей или 13,5%) и Альфа-Банк (1,8 млрд рублей, или 2,8%). ВТБ получил рекордный рост просрочки в награду за рекордный рост кредитного портфеля в январе.

Просрочка по валютным кредитам (+23,3% за май) растет существенно быстрее, чем по рублевым (+4,4%). Возможная причина этого различия — конвертация валютных кредитов в рублевые, приведшая к селекции кредитов по их качеству.

Резервы

По нашей выборке резервы на возможные потери неожиданно сократились за май на 1,1%, тогда как за апрель резервы по банковской системе выросли на 5,7% (+75,6 млрд рублей). Однако майское уменьшение резервов обусловлено мощным сокращением резервов Газпромбанка (на 17,1 млрд рублей, или на 17,0%). Кроме того, снизили резервы Альфа-Банк (на 1,0 млрд рублей, или на 1,3%) и Юникредитбанк (0,6 млрд рублей, или на 2,6%). Все остальные банки в выборке увеличивали резервы. Лидер роста резервов за май — ВТБ (4,9 млрд рублей, или 7,5%).

Вклады

Банки пытаются замещать уходящие средства ЦБ вкладами населения, раскручивая гонку процентных ставок. Рублевые вклады в банках из выборки выросли за май на 4,7% (в апреле в целом по системе рост составил 1,6%). Валютные вклады в банках из выборки сократились за май на 4,3% (по всему сектору в апреле снижение составило 2,8%). Сокращение валютных вкладов связано с укреплением рубля, вызвавшим их переоценку, и конвертацией валютных вкладов в рублевые. С большой вероятностью в мае рост вкладов по банковской системе продолжился. Этот рост обусловлен двумя причинами: во-первых, процентные ставки по рублевым вкладам достигли в отдельных банках 20%; во-вторых, расходы населения сокращаются быстрее, чем доходы.

Лидер роста вкладов в нашей выборке — Московский Кредитный Банк (1,2 млрд рублей, или 9,1%), Россельхозбанк (1,0 млрд рублей, или 1,8%) и Альфа-Банк (0,7 млрд рублей, -или 0,7%). Наибольшее снижение вкладов в нашей выборке показал Райффайзенбанк (на 2,3 млрд рублей, или на 1,7%). Рекорд Московского Кредитного Банка обусловлен высокими ставками по вкладам (до 20% по рублевым вкладам, до 13% по вкладам в долларах и евро).

Если до кризиса основным направлением банковской экспансии и конкуренции являлся розничный кредит, то в настоящее время банки развернулись на 180 градусов и ожесточенно конкурируют за вклады населения высокими ставками и активными рекламными кампаниями. Гонка процентных ставок по вкладам ведет к надуванию очередного пузыря в банковском секторе. Между тем, размер страховых взносов банков в Фонд обязательного страхования вкладов не зависит ни от кредитного рейтинга банка, ни от его ставок по вкладам.

Убытки

Чистые убытки по выборке составил 20,4 млрд рублей за 5 месяцев 2009 года и 2,6 млрд рублей за май. За 4 месяца чистый убыток банковской системы составил 5,6 млрд рублей.

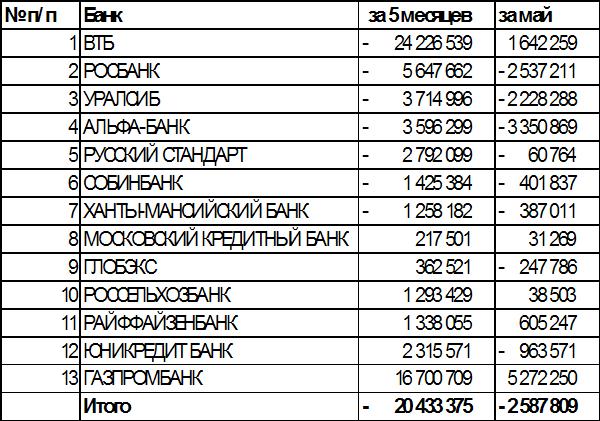

Чистая прибыль/убытки за 5 месяцев и за май 2009 года (тыс рублей)

ВИсточник: данные банков

ВВПримечание: банки упорядочены по чистым убыткам за 5 месяцев 2009 года

Наибольшие чистые убытки за 5 месяцев пришлись на ВТБ (24,2 млрд рублей). За ним следуют Росбанк (5,6 млрд рублей) и «Уралсиб» (3,7 млрд рублей).

Наибольшие чистые убытки за май получили Альфа-Банк (3,4 млрд рублей), Росбанк (2,5 млрд рублей) и «Уралсиб» (2,2 млрд рублей).

Основная причина убытков банковской системы в мае — переоценка валюты.

Экономические следствия кредитно-денежной политики ЦБ

Сокращение корпоративного кредитования ослабляет способность предприятий обслуживать долги, что, в свою очередь, ведет к росту корпоративных плохих долгов.

Ухудшение финансового состояния предприятий ведет к росту безработицы и снижению доходов населения, что, в свою очередь, вызывает рост плохих долгов по розничным кредитам.

Сокращение автокредитов способствует снижению спроса на автомобили, сокращение ипотеки ведет к падению спроса на жилую недвижимость.

Таким образом, жесткая монетарная политика ЦБ способствует сокращению ВВП.

Почему же ЦБ продолжает проводить политику, способствующую рецессии? Дело в том, что в зоне ответственности ЦБ — курс рубля и темп инфляции. Жесткая монетарная политика — высокий уровень процентных ставок по кредитам Банка России — способствует снижению инфляции и укреплению рубля. Экономические последствия этой политики — рецессия и высокий уровень безработицы — находятся вне зоны ответственности ЦБ.

Экономический кризис постепенно начинает перерастать в социальный кризис. Рост задолженности предприятий по зарплате создает напряженную ситуацию и выливается в опасные эксцессы: население городов с разорившимися градообразующими предприятиями перекрывает федеральные трассы.

Вместе с тем наметилась и позитивная тенденция — замедление роста просрочки. Кроме того, продолжается увеличение вкладов. Но причины этих событий обесценивают их значение. Замедление роста просрочки вызвано реструктуризацией кредитов, активизацией «схем» по выводу плохих долгов с банковских балансов и сокращением кредитного портфеля. Рост вкладов обусловлен гонкой процентных ставок, а также тем, что расходы населения сокращаются быстрее, чем доходы.

На рынке вкладов начал надуваться пузырь. Для многих банков основным источником финансирования стали вклады, и за этот весьма ограниченный ресурс банки ожесточенно конкурируют между собой. Не исключено, что новой фазой банковского кризиса станет не предсказываемый на осень кризис плохих долгов, а набеги вкладчиков на банки, которые могут возобновиться уже летом, если государство не остановит гонку процентных ставок.

Тенденции развития банковской системы

Основной сценарий, раскручивающийся с февраля в банковском секторе, таков:

1. Высокие ставки по кредитам ЦБ вынуждают банки сокращать кредиты, привлекаемые от регулятора.

2. Стремительно растут плохие долги.

3. Отток средств ЦБ и рост плохих долгов заставляют банки сокращать кредитные портфели.

4. Снижение кредитов предприятиям ведет к снижению их депозитов, что совместно с сокращением займов, привлекаемых от ЦБ, способствует падению активов банков.

5. Банки пытаются замещать ресурсы ЦБ вкладами, раскручивая гонку ставок.

Активы

Активы банков из выборки сократились за май на 4,3%, тогда как за апрель активы банковского сектора уменьшились на 1,7%. Основная причина снижения активов — отток средств ЦБ из банков (они сократились по выборке за май на 16,1%, по банковскому сектору за апрель — на 14,3% или на 479,3 млрд рублей).

Кроме того, валютные активы банковской системы существенно превышают ее валютные пассивы (на 1 мая — на 1,0 трлн рублей). Активная чистая валютная балансовая позиция из-за укрепления рубля (за май доллар ослабел относительно него на 6,8%, евро — на 1,1%) ведет к убыткам банков от переоценки валюты и, как следствие, к сокращению активов.

Лидером сокращения активов в мае стал Газпромбанк (на 6,4% или на 130,5 млрд рублей). За ним следуют ВТБ (сокращение на 2,5% или 68,7 млрд рублей) и «Уралсиб» (сокращение на 13,4% или 64,8 млрд рублей). Единственный банк в нашей выборке, увеличивший активы за май — Московский кредитный банк (+1,7 млрд рублей, +2,8%).

Основная причина роста активов Московского Кредитного Банка — высокие процентные ставки по вкладам, приведшие к росту вкладов за май на 1,2 млрд рублей (+9,1%).

Кредитный портфель

Кредитный портфель банков из выборки уменьшился за май на 4,2%, тогда как за апрель кредитный портфель банковского сектора сократился на 1,1%. Причины сокращения кредитного портфеля — не только рост плохих долгов, но и переоценка валютных кредитов. Действительно, валютный кредитный портфель банков из выборки уменьшился за май на 7,7%, а рублевый только на 1,5%.

Лидеры сокращения кредитного портфеля в мае — Газпромбанк (119,8 млрд рублей, или 8,8%), ВТБ (54,1 млрд рублей, или 2,9%) и Юникредитбанк (40,7 млрд рублей, или 8,2%). Наибольший рост кредитного портфеля в нашей выборке показал Росбанк (+6,9 млрд рублей, +1,9%).

Просрочка

Просрочка банков из выборки выросла за май на 10,4% (за апрель увеличение показателя по всему сектору составило 12,9%). Замедление роста просрочки связано, во-первых, с реструктуризацией кредитов; во-вторых, с активизацией «схем» по выводу плохих долгов с банковских балансов; в-третьих, с сокращением кредитного портфеля.

Идея «мусоросжигателя», очищающего балансы банков от плохих долгов, была забракована в России на самом высоком уровне. Однако без решения этой проблемы многие банки, особенно розничные, были бы просто парализованы. Раз гора не идет к Магомету, Магомет идет к горе: банки создают собственные «мусоросжигатели» или обращаются к коллекторам за помощью в выводе токсичных активов.

Лидеры роста просрочки в мае — ВТБ (20,8 млрд рублей или 28,7%), Росбанк (2,7 млрд рублей или 13,5%) и Альфа-Банк (1,8 млрд рублей, или 2,8%). ВТБ получил рекордный рост просрочки в награду за рекордный рост кредитного портфеля в январе.

Просрочка по валютным кредитам (+23,3% за май) растет существенно быстрее, чем по рублевым (+4,4%). Возможная причина этого различия — конвертация валютных кредитов в рублевые, приведшая к селекции кредитов по их качеству.

Резервы

По нашей выборке резервы на возможные потери неожиданно сократились за май на 1,1%, тогда как за апрель резервы по банковской системе выросли на 5,7% (+75,6 млрд рублей). Однако майское уменьшение резервов обусловлено мощным сокращением резервов Газпромбанка (на 17,1 млрд рублей, или на 17,0%). Кроме того, снизили резервы Альфа-Банк (на 1,0 млрд рублей, или на 1,3%) и Юникредитбанк (0,6 млрд рублей, или на 2,6%). Все остальные банки в выборке увеличивали резервы. Лидер роста резервов за май — ВТБ (4,9 млрд рублей, или 7,5%).

Вклады

Банки пытаются замещать уходящие средства ЦБ вкладами населения, раскручивая гонку процентных ставок. Рублевые вклады в банках из выборки выросли за май на 4,7% (в апреле в целом по системе рост составил 1,6%). Валютные вклады в банках из выборки сократились за май на 4,3% (по всему сектору в апреле снижение составило 2,8%). Сокращение валютных вкладов связано с укреплением рубля, вызвавшим их переоценку, и конвертацией валютных вкладов в рублевые. С большой вероятностью в мае рост вкладов по банковской системе продолжился. Этот рост обусловлен двумя причинами: во-первых, процентные ставки по рублевым вкладам достигли в отдельных банках 20%; во-вторых, расходы населения сокращаются быстрее, чем доходы.

Лидер роста вкладов в нашей выборке — Московский Кредитный Банк (1,2 млрд рублей, или 9,1%), Россельхозбанк (1,0 млрд рублей, или 1,8%) и Альфа-Банк (0,7 млрд рублей, -или 0,7%). Наибольшее снижение вкладов в нашей выборке показал Райффайзенбанк (на 2,3 млрд рублей, или на 1,7%). Рекорд Московского Кредитного Банка обусловлен высокими ставками по вкладам (до 20% по рублевым вкладам, до 13% по вкладам в долларах и евро).

Если до кризиса основным направлением банковской экспансии и конкуренции являлся розничный кредит, то в настоящее время банки развернулись на 180 градусов и ожесточенно конкурируют за вклады населения высокими ставками и активными рекламными кампаниями. Гонка процентных ставок по вкладам ведет к надуванию очередного пузыря в банковском секторе. Между тем, размер страховых взносов банков в Фонд обязательного страхования вкладов не зависит ни от кредитного рейтинга банка, ни от его ставок по вкладам.

Убытки

Чистые убытки по выборке составил 20,4 млрд рублей за 5 месяцев 2009 года и 2,6 млрд рублей за май. За 4 месяца чистый убыток банковской системы составил 5,6 млрд рублей.

Чистая прибыль/убытки за 5 месяцев и за май 2009 года (тыс рублей)

ВИсточник: данные банков

ВВПримечание: банки упорядочены по чистым убыткам за 5 месяцев 2009 года

Наибольшие чистые убытки за 5 месяцев пришлись на ВТБ (24,2 млрд рублей). За ним следуют Росбанк (5,6 млрд рублей) и «Уралсиб» (3,7 млрд рублей).

Наибольшие чистые убытки за май получили Альфа-Банк (3,4 млрд рублей), Росбанк (2,5 млрд рублей) и «Уралсиб» (2,2 млрд рублей).

Основная причина убытков банковской системы в мае — переоценка валюты.

Экономические следствия кредитно-денежной политики ЦБ

Сокращение корпоративного кредитования ослабляет способность предприятий обслуживать долги, что, в свою очередь, ведет к росту корпоративных плохих долгов.

Ухудшение финансового состояния предприятий ведет к росту безработицы и снижению доходов населения, что, в свою очередь, вызывает рост плохих долгов по розничным кредитам.

Сокращение автокредитов способствует снижению спроса на автомобили, сокращение ипотеки ведет к падению спроса на жилую недвижимость.

Таким образом, жесткая монетарная политика ЦБ способствует сокращению ВВП.

Почему же ЦБ продолжает проводить политику, способствующую рецессии? Дело в том, что в зоне ответственности ЦБ — курс рубля и темп инфляции. Жесткая монетарная политика — высокий уровень процентных ставок по кредитам Банка России — способствует снижению инфляции и укреплению рубля. Экономические последствия этой политики — рецессия и высокий уровень безработицы — находятся вне зоны ответственности ЦБ.

Экономический кризис постепенно начинает перерастать в социальный кризис. Рост задолженности предприятий по зарплате создает напряженную ситуацию и выливается в опасные эксцессы: население городов с разорившимися градообразующими предприятиями перекрывает федеральные трассы.

")