Вот хотела поделиться мыслями по поводу грядущих изменений, а заодно и обсудить. Среди моих знакомых мнения разделились, одни говорят - срочно переходим в НПФ (я тоже поддерживаю такую позицию), другие все-таки верят в новую пенсионную формулу.

Я вкратце попыталась описать происходящее и выложить свои выводы. Специально ссылке на официальные источники не кидала, их можно найти достаточно в инете, рассказала своими словами, так сказать)

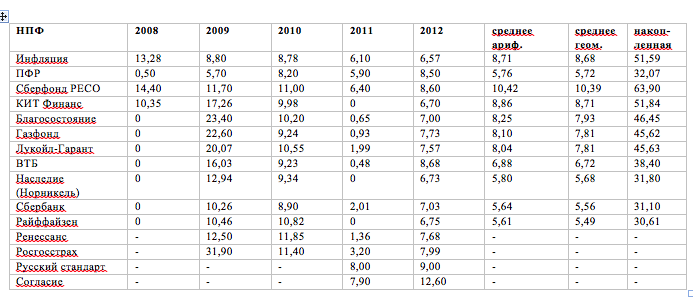

В приложении есть табличка с информацией о распределении взносов, которые уплачивает работодатель за работника. Также указано, какова сейчас ситуация и что будет с 2014 года. Для нас важен последний столбец – накопительная часть пенсии. До сегодняшнего дня на нашем лицевом счете уже скопилась определенная сумма, которую перечислил работодатель в пенсионный фонд. И очень актуально сейчас позаботиться о том, чтобы эта сумма осталась за нами, а не перешла в общий котел (в страховую часть).

Как указано в таблице, если человек заключил договор с НПФ, его накопительные отчисления сохранятся на уровне 6%, если же решил ничего не делать, то накопительные взносы уменьшаться – сейчас уже принят размер до 2%, но уже идет обсуждение, что снизят до 0%. Таким образом, на лицевом накопительном счете человека не будет фиксироваться сумма для инвестирования, а все будет попадать в общий котел и пойдет на выплату текущих обязательств пенсионного фонда. Это повлияет на структуру будущей пенсии. Так бы она складывалась из двух частей – выплаты в виде обещанной государством пенсии и в виде надбавки из накопленной за трудовые годы суммы в НПФ, а по новым правилам, может просто идти выплата от государства. Причем, сейчас будет изменена и сама пенсионная формула. Если раньше размер пенсии зависел от стажа работника и считался в рублях, то по новым правилам, пенсия будет зависеть от белой зарплаты работника, стажа, сколько человек будет работать после достижения пенсионного возраста, и все это будет выражаться не в рублях, а в определенных коэфффициентах (баллах). Человек за трудовую деятельность к выходу на пенсию заработает какое-то количество баллов, далее это количество будет умножаться на утвержденный размер стоимости каждого балла (причем каждый год стоимость балла может меняться), и в итоге получится размер пенсии, который будет выплачиваться при выходе на пенсию. Естественно, гарантировать, что стоимость балла не упадет до 1 рубля никто не может, так как дефицит бюджета пенсионного фонда огромный и в кризисные времена только растет. А с помощью балльной системы государство как раз сможет регулировать размер выплачиваемых пенсий и влиять на свои расходы, вроде бы даже как и законным путем. Кстати, на сайте ПФР можно найти пенсионный калькулятор, где они дают возможность рассчитать пенсию по новым и старым правилам. В итоге получается, что размер пенсии одинаков у людей, кто имеет накопительную часть и кто не получает отчислений в 6%. Однако нужно учитывать, да и разработчики калькулятора прям очень выделили этот момент, что расчет производится по стоимости балла, утвержденного на 2013 год. И как я уже отметила, никто не гарантирует, что эта стоимость балла не будет снижаться (в законе даже минимальный предел не указан). Поэтому по факту, те, кто имеет накопительную часть пенсии окажутся в выигрыше, так как их средства будут инвестироваться НПФ, а значит их размер будет расти, более того, не будет зависеть от маневров государства в плане закрытия дыр в своем бюджете.

Также весь 2014 год будет проводится смена формы собственности у всех НПФ, а средства из НПФ временно будут переведены в бюджет в пенсионный фонд. После того, как НПФ проведут процедуру акционирования и выполнят все требования государства, деньги вновь им отдадут. Люди, которые уже заключили договор с НПФ, в конце 2014 года вновь получат накопленную сумму на свой счет в НПФ и сохранят 6% уровень отчислений. Однако в связи с текущей тенденций закрыть бюджетный дефицит любым путем, есть сомнения в том, что люди, которые еще не заключили договор с НПФ не потеряют уже накопленную часть своих средств на лицево счете. Государство может запросто предложить обменять живые деньги на какую-либо сумму баллов!

Из всего сказанного выделю основные ЗА переход в НПФ:

1. Сохранить 6% уровень отчислений от зарплаты в накопительную часть и эффективно ее инвестировать, таким образом это дает нам возможность влиять на размер будущей пенсии

2. Как следствие первого пункта – мы не складываем, как говорят грамотные инвесторы, яйца в одну корзину, не отдаем вопрос о своей будущей пенсии только на откуп государству. Ведь никто не сможет нам точно сказать, что обещанная нам пенсия сегодня не превратится не более чем в слова через 10-20 лет, и к сожалению, прецеденты уже были и доверия всей этой гос. системе не очень много

3. В отличии от гос. пенсии, накопленную в НПФ сумму средств можно наследовать, если с человеком что-то случается до выхода на пенсию. Очень важный момент, так как сумма за годы работы может быть значительной, и просто ее потерять (отдать государству) как-то жалко

4. Через НПФ очень просто осуществлять контроль за своими отчислениями и из инвестированием, так как многие НПФ имеют на сайте личные кабинеты, где можно в реальном времени отслеживать ситуацию.

5. Ну и последний аргумент – во многих развитых странах, где уровень жизни пенсионеров намного выше, чем у нас, действует как раз схема отчислений в виде накопительных взносов, при которой сам человек влияет на размер будущей пенсии, а не только надеется на государство. Поэтому можно утверждать, что она эффективна!

Я вкратце попыталась описать происходящее и выложить свои выводы. Специально ссылке на официальные источники не кидала, их можно найти достаточно в инете, рассказала своими словами, так сказать)

В приложении есть табличка с информацией о распределении взносов, которые уплачивает работодатель за работника. Также указано, какова сейчас ситуация и что будет с 2014 года. Для нас важен последний столбец – накопительная часть пенсии. До сегодняшнего дня на нашем лицевом счете уже скопилась определенная сумма, которую перечислил работодатель в пенсионный фонд. И очень актуально сейчас позаботиться о том, чтобы эта сумма осталась за нами, а не перешла в общий котел (в страховую часть).

Как указано в таблице, если человек заключил договор с НПФ, его накопительные отчисления сохранятся на уровне 6%, если же решил ничего не делать, то накопительные взносы уменьшаться – сейчас уже принят размер до 2%, но уже идет обсуждение, что снизят до 0%. Таким образом, на лицевом накопительном счете человека не будет фиксироваться сумма для инвестирования, а все будет попадать в общий котел и пойдет на выплату текущих обязательств пенсионного фонда. Это повлияет на структуру будущей пенсии. Так бы она складывалась из двух частей – выплаты в виде обещанной государством пенсии и в виде надбавки из накопленной за трудовые годы суммы в НПФ, а по новым правилам, может просто идти выплата от государства. Причем, сейчас будет изменена и сама пенсионная формула. Если раньше размер пенсии зависел от стажа работника и считался в рублях, то по новым правилам, пенсия будет зависеть от белой зарплаты работника, стажа, сколько человек будет работать после достижения пенсионного возраста, и все это будет выражаться не в рублях, а в определенных коэфффициентах (баллах). Человек за трудовую деятельность к выходу на пенсию заработает какое-то количество баллов, далее это количество будет умножаться на утвержденный размер стоимости каждого балла (причем каждый год стоимость балла может меняться), и в итоге получится размер пенсии, который будет выплачиваться при выходе на пенсию. Естественно, гарантировать, что стоимость балла не упадет до 1 рубля никто не может, так как дефицит бюджета пенсионного фонда огромный и в кризисные времена только растет. А с помощью балльной системы государство как раз сможет регулировать размер выплачиваемых пенсий и влиять на свои расходы, вроде бы даже как и законным путем. Кстати, на сайте ПФР можно найти пенсионный калькулятор, где они дают возможность рассчитать пенсию по новым и старым правилам. В итоге получается, что размер пенсии одинаков у людей, кто имеет накопительную часть и кто не получает отчислений в 6%. Однако нужно учитывать, да и разработчики калькулятора прям очень выделили этот момент, что расчет производится по стоимости балла, утвержденного на 2013 год. И как я уже отметила, никто не гарантирует, что эта стоимость балла не будет снижаться (в законе даже минимальный предел не указан). Поэтому по факту, те, кто имеет накопительную часть пенсии окажутся в выигрыше, так как их средства будут инвестироваться НПФ, а значит их размер будет расти, более того, не будет зависеть от маневров государства в плане закрытия дыр в своем бюджете.

Также весь 2014 год будет проводится смена формы собственности у всех НПФ, а средства из НПФ временно будут переведены в бюджет в пенсионный фонд. После того, как НПФ проведут процедуру акционирования и выполнят все требования государства, деньги вновь им отдадут. Люди, которые уже заключили договор с НПФ, в конце 2014 года вновь получат накопленную сумму на свой счет в НПФ и сохранят 6% уровень отчислений. Однако в связи с текущей тенденций закрыть бюджетный дефицит любым путем, есть сомнения в том, что люди, которые еще не заключили договор с НПФ не потеряют уже накопленную часть своих средств на лицево счете. Государство может запросто предложить обменять живые деньги на какую-либо сумму баллов!

Из всего сказанного выделю основные ЗА переход в НПФ:

1. Сохранить 6% уровень отчислений от зарплаты в накопительную часть и эффективно ее инвестировать, таким образом это дает нам возможность влиять на размер будущей пенсии

2. Как следствие первого пункта – мы не складываем, как говорят грамотные инвесторы, яйца в одну корзину, не отдаем вопрос о своей будущей пенсии только на откуп государству. Ведь никто не сможет нам точно сказать, что обещанная нам пенсия сегодня не превратится не более чем в слова через 10-20 лет, и к сожалению, прецеденты уже были и доверия всей этой гос. системе не очень много

3. В отличии от гос. пенсии, накопленную в НПФ сумму средств можно наследовать, если с человеком что-то случается до выхода на пенсию. Очень важный момент, так как сумма за годы работы может быть значительной, и просто ее потерять (отдать государству) как-то жалко

4. Через НПФ очень просто осуществлять контроль за своими отчислениями и из инвестированием, так как многие НПФ имеют на сайте личные кабинеты, где можно в реальном времени отслеживать ситуацию.

5. Ну и последний аргумент – во многих развитых странах, где уровень жизни пенсионеров намного выше, чем у нас, действует как раз схема отчислений в виде накопительных взносов, при которой сам человек влияет на размер будущей пенсии, а не только надеется на государство. Поэтому можно утверждать, что она эффективна!