Цифровой рубль будет третьей формой российской национальной валюты наряду с наличным и безналичным рублем.

С 1 апреля 2023 года ЦБ РФ запускает в тестовом режиме реальные расчеты с цифровым рублем.

Что представляет собой цифровой рубль?

Цифровые рубли представляют собой уникальные цифровые коды (токены), находящиеся в цифровых кошельках клиентов на платформе цифрового рубля. Платформа будет использоваться вариант гибридной архитектуры платформы – сочетание распределенных реестров (блокчейн технология)) и специальных централизованных компонентов для процессинга операций.

И это, пожалуй, его ключевое отличие от безналичных денег. Это позволит отслеживать их перемещение. А еще — программировать цифровые деньги на определенные действия (смарт-контракты).

Сами эти кошельки, в свою очередь, будут храниться на платформе цифрового рубля — специальной инфраструктуре, которую создает ЦБ. Это одно из основных отличий цифровых от безналичных денег, которые находятся, как правило, на счетах в коммерческих банках.

Ключевые аспекты модели (по данным официального сайта ЦБ РФ)

- Эмитентом цифрового рубля является Банк России

- Цифровой рубль — обязательство Банка России

- Банк России открывает кошельки финансовым организациям и Федеральному казначейству, а также кошельки физическим и юридическим лицам по их поручению через финансовые организации

- Клиентам, финансовым организациям и Федеральному казначейству открывается только один кошелек в цифровых рублях

- На размещенные в кошельках цифровые рубли не начисляется процентный доход на остаток

- Средства на кошельке доступны клиенту через любую другую финансовую организацию, где он обслуживается (список пилотных банков ниже)

Банки, включенные в пилотный проект:

- Ак Барс Банк (публичное акционерное общество),

- АО «АЛЬФА-БАНК»,

- Банк ДОМ.РФ (АО «Банк ДОМ.РФ»),

- Банк ВТБ (ПАО),

- «Газпромбанк» (акционерное общество),

- Тинькофф Банк (АО «Тинькофф Банк»),

- ПАО «Промсвязьбанк»,

- ПАО «Росбанк»,

- ПАО «Сбербанк»,

- ПАО «СКБ-банк»,

- Банк СОЮЗ (АО),

- ТКБ банк (публичное акционерное общество «ТРАНСКАПИТАЛБАНК»),

- ПАО «МТС-Банк»,

- КИВИ Банк (АО),

- ПАО «Совкомбанк».

Как это будет работать?

Открытие кошелька цифрового рубля:

- Через приложение любого банка, чьими услугами пользуется, клиент регистрируется на платформе цифрового рубля и открывает электронный кошелек. При этом неважно, через какой именно банк человек подключился к системе. В дальнейшем заходить в электронный кошелек и пользоваться цифровыми рублями он также сможет через приложение любого удобного ему банка;

- С помощью интерфейса мобильного приложения банка клиент осуществляет транзакцию обмена безналичных рублевых денежных средств на цифровые рубли, пополняется электронный кошелек.

Рассчитываться цифровыми рублями можно будет как онлайн, так и офлайн. Оплата аналогична реализованной сейчас оплате по QR-коду.

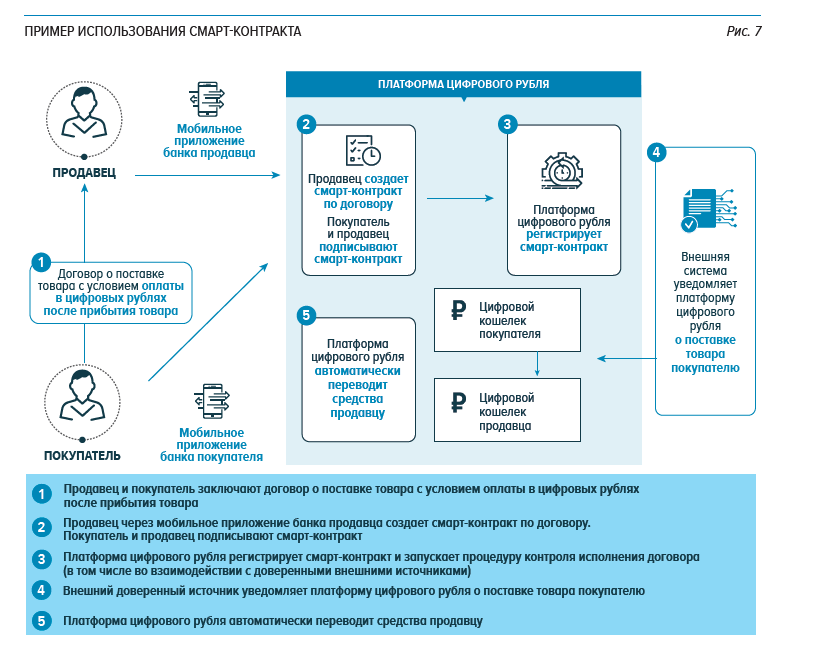

С использованием цифрового рубля планируется реализовывать смарт-контракты

Смарт-контракт – это сделка, исполняемая автоматически при наступлении заранее определенных сторонами условий. Смарт-контракты будут дополнительным функционалом платформы цифрового рубля.

Использование смарт-контрактов позволит оптимизировать бизнес-процессы, связанные с взаимодействием между контрагентами, а также минимизировать время и издержки при проведении сделки.

Предполагается, что клиенты получат возможность самостоятельного использования смарт-контрактов, предварительно созданных финансовыми организациями и верифицированных Банком России. Смарт-контракт будет содержать информацию о сторонах сделки, сумме и условиях ее исполнения. Регистрация смарт-контракта на платформе цифрового рубля будет осуществляться после его подписания всеми сторонами сделки.

Одним из дополнительных вариантов использования смарт-контрактов также может быть маркирование цифровых рублей, позволяющее устанавливать условия их расходования (например, определять конкретные категории товаров / услуг, которые можно будет приобрести

с их помощью) и отслеживать всю цепочку прохождения маркированных цифровых рублей.

При этом реализация смарт-контрактов на платформе цифрового рубля не ограничивает финансовые организации в реализации смарт-контрактов в собственных системах.

Это похоже на механизм, который работает сейчас при долевом участии в строительстве недвижимости. Покупая квартиру в строящемся доме, вы не переводите деньги напрямую застройщику, а кладете их в банк на счет эскроу. Продавец квартиры получит к ним доступ, только когда выполнит свои обязательства, то есть передаст вам готовое жилье.

Использование смарт-контрактов сделает платежи в цифровых рублях более надежными, чем обычные переводы, а сами сделки — более безопасными.

Сравнение с криптовалютой

Общим является виртуальная форма актива, его кодирование и невозможность внести изменения в записи реестра транзакций, их прозрачность (заявленная по крайней мере). В частности, их роднит возможность использования технологии распределенных реестров. Это система учета транзакций, в которой информация о них хранится и подтверждается множеством пользователей. Децентрализация делает систему более надежной и автономной: в случае технических сбоев в одном звене цепи остальные продолжают работать, информация не теряется и платежи проходят.

Отличным является то, что цифровой рубль выпускается и контролируется Банком России, а цифровая валюта производится путем майнинга, крайне волатильна и не контролируется ни одним центробанком мира, в большей части поэтому на текущий момент не является средством платежа в большинстве стран мира. Цифровой рубль как форма рубля обеспечена золотовалютными резервами.

Преимущества и недостатки (мнение автора)

Недостатки цифрового рубля:

- Сохранение посредника для использования электронного кошелька цифрового рубля в виде банков,

- Для введения в рознице компаниям потребуется понести затраты на программное обеспечение, специальное оборудование, налаживание иной инфраструктуры,

- Нет начисления процентов на остаток на счете электронного кошелька, обесценивание денег при хранении на электронном кошельке,

- Риски взлома, мошенничества в отношении электронного кошелька,

- Риски остановки работы приложений банков и как следствие невозможность использовать электронный кошелек, так как магазины приложений (App Store, Play Маркет) как правило управляются иностранными производителями,

- Пока не понятен юридический механизм подтверждения совершения транзакций, на кого возложена эта функция (выдача платежек в подтверждение транзакции, справок),

- Возможные технические проблемы в работе платформы Банка России по обороту цифрового рубля.

Преимущества цифрового рубля:

- Прозрачность операций, что например в идеальном варианте позволит отслеживать исполнение госконтрактов, расходование бюджетных средств, отслеживать операции на предмет их законности, чтобы бороться с оттоком капитала, обналичиванием и отмыванием денег,

- Возможность реализации смарт-контрактов,

- Возможность осуществлять международные расчеты без санкционных ограничений (в теории),

- Заявленные низкие тарифы сократят расходы компаний на эквайринг.

Изменения в законодательстве

16.03.2023 Государственной Думой РФ в первом чтении принят проект федерального закона № 270838-8 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с внедрением цифрового рубля», а также Законопроект № 270852-8 "О внесении изменений в части первую, вторую и третью Гражданского кодекса Российской Федерации (о цифровом рубле)".

Указанные законопроекты вносят поправки в Федеральные законы:

- Гражданский кодекс Российской Федерации

- «О национальной платежной системе»

- «О валютном регулировании и валютном контроле»

- «Об электронной подписи»

- «О персональных данных»

- «О Центральном банке Российской Федерации (Банке России)»

- «О банках и банковской деятельности»

- «Об исполнительном производстве»

- «О несостоятельности (банкротстве)»

- «О таможенном регулировании в Российской Федерации».

Время покажет, будет ли цифровой рубль востребован на рынке и выявит возможные проблемы его оборота. Однако, банковский сектор рискует при успешности проекта понести убытки, несмотря на сохранение банков как посредников между Банком России и клиентами.

Цифровой юань уже активно используется в Китае, модель цифрового рубля очень похожа на китайского аналога.

При написании статьи использованы данные с сайта ЦБ РФ.